热点速评

中共中央政治局4月25日召开会议,分析研究当前经济形势和经济工作。本篇报告对本次政治局会议中涉及金融领域的重点信息进行归纳。

Text

正文汇盈策略

创设货币政策新工具。会议提到“创设新的结构性货币政策工具”“设立服务消费与养老再贷款”,我们预计通过定向降低银行投向消费、养老领域贷款负债成本的方式增强对银行的激励,与此前推出的支小支农再贷款、碳减排支持工具等类似。2025年3月底结构性货币政策工具余额5.9万亿元,相比2024年6月的7.0万亿元下降1.1万亿元,一方面由于阶段性工具到期退出(比如普惠小微贷款支持工具、普惠养老专项再贷款、保交楼贷款支持计划),另一方面也由于结构性货币政策工具利率下调幅度偏慢,目前主流的再贷款工具利率一般为1.75%左右,2024年并未下调,存款降息后与上市存款平均成本相比优势降低,我们预计再贷款利率有望下调以提高对银行的激励。

设立政策性金融新工具。会议提到“设立新型政策性金融工具,支持科技创新、扩大消费、稳定外贸等”。尽管工具细节有待进一步明确,但我们认为政策性金融工具与结构性货币政策工具有所区别,后者一般指的是央行对商业银行以再贷款形式提供的资金支持,央行不承担信用风险,通过降低银行负债成本的方式提供激励,银行按照市场化原则评价项目的收益性和安全性,相对更加市场化;政策性金融工具历史上主要由政策性银行使用,例如2022年6月设立的政策性开发性金融工具由国家开发银行、中国农业发展银行分别设立专门的基础设施基金公司,规模共3000亿元,用于补充投资包括新型基础设施在内的重大项目资本金,或为专项债项目资本金搭桥。相比商业银行,政策性银行资金投向的政策支持性更强,并且可以通过股权出资撬动更多贷款投放,财政也可以通过贴息等方式提供支持。按照政治局会议的表述,新的结构性货币政策工具和政策性金融工具用于支持科技创新、扩大消费、稳定外贸三大领域,我们预计新工具将对相关领域企业提供更精准、更有力的金融支持。

适时降准降息。政治局会议再次提到“适时降准降息”,与此前政府工作报告的表述一致。我们认为二季度降准降息的窗口已经打开,主要逻辑是海外“衰退式降息”的概率上升、以及信贷需求仍然不强。年初至今降准降息仍未落地我们认为主要的制约因素是长债利率下行过快以及汇率压力,央行通过逆回购、MLF等方式相比降准能够更加精准地调节流动性,但也导致银行中长期资金来源偏紧、负债成本下行受限。因此,我们认为降准和结构性货币政策的降息有望先于降息,降息时机需要观察考虑海外央行动向和长债利率情况,LPR和存款利率有望同步下调。

应对外贸冲击。会议提到“统筹国内经济工作和国际经贸斗争”,我们预计在关税不确定性下内需的重要性上升,一方面,政策有望通过房地产、消费领域稳定国内需求,本次会议提到的服务消费和养老再贷款、城中村和危旧房改造有望成为信贷扩张的支点;另一方面,我们预计银行对于受到外贸冲击的企业有望提供流动性支持,不抽贷、断贷汇盈策略,防止企业资金链断裂。

银行股观点更新。本次政治局会议面对贸易摩擦的潜在冲击提出一系列应对措施,包括扩大消费内需、稳定外贸、稳定房地产市场等,为经济形势变化作出充分准备。对银行而言,在较为充裕的流动性环境中,信用风险相对可控,对企业和居民的现金流支持也能够稳定资产质量。银行投资方面,利率下行趋势下银行股息仍具有吸引力,建议投资者配置股息较高、资产质量稳定的银行标的。

风险

进一步稳内需政策不确定性。

图表:PSL和其他结构性货币政策工具规模下降

资料来源:中国人民银行汇盈策略,中金公司研究部

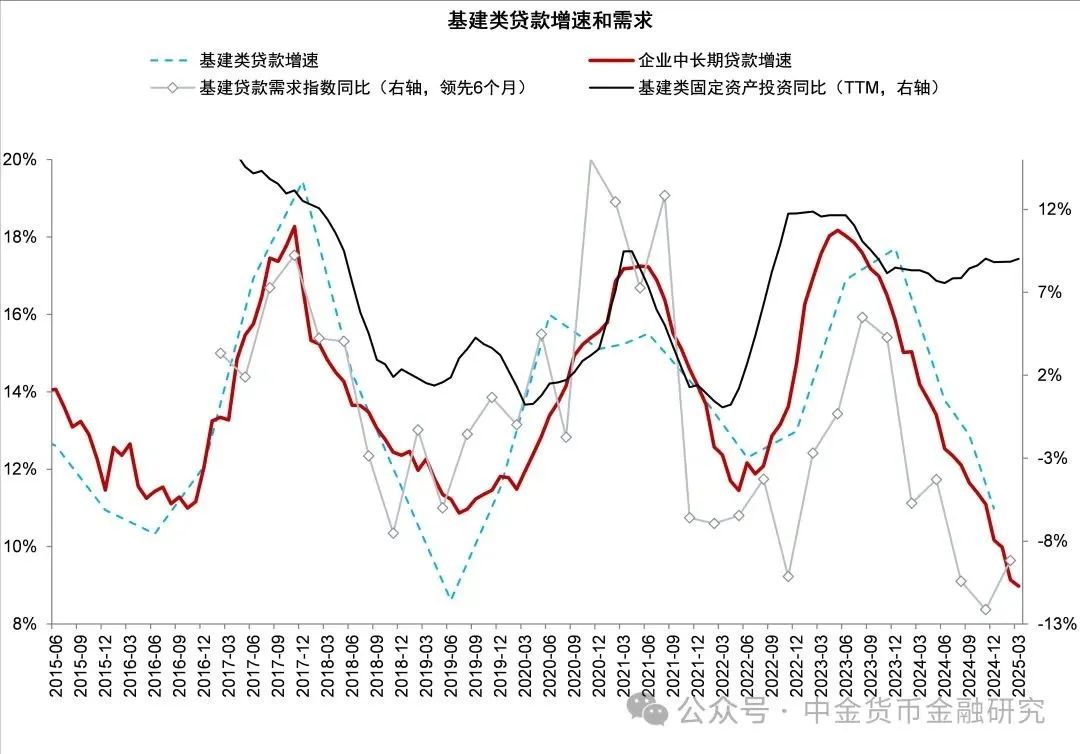

图表:2022年推出政策性金融工具后中长期贷款增速明显回升

资料来源:中国人民银行,中金公司研究部

和兴网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯